Da počnemo onom narodnom: „Kako smo se nadali, dobro smo se udali!“. Zaista, na početku ove 2021. godine, kada se osvrnemo na ključne makroekonomske pokazatelja vezane za situaciju u Srbiji tokom najžešće COVID 19 krize, možemo reći da je ona prošla sa relativno umerenim posledicama po privredu i ekonomiju.

Bruto nacionalni dohodak je bio -1% ispod prošlogodišnjeg ali i dalje znatno viši od pesimističkih prognoza koje su davane tokom 2020. godine. Spoljnotrgovinska razmena sa inostranstvom je bila neznatno ispod rezultata iz 2019. godine i to sasvim očekivano u odnosu na izazove koje je COVID 19 kriza postavila u domenu slobodnog kretanja roba i usluga.

Godišnja stopa inflacija je iznosila 1.1% i bila je pod strogom monetarnom kontrolom Nardone Banke Srbije, a trgovina na malo je uspela da poraste za 3.9% uprokos veoma lošim reultatima na kraju prvog i tokom drugog kvartala 2020. godine.

Realne prosečne neto zarade su rasle i na kraju 2020. godine prešle magičnu (mada sigurno ne i željenu) cifru od 500 EUR, a zaposlenost ponovo prešla, opet magičnu cifru od 50% (tačnije 50.9%), dok je nezaposlenost pala na 9%.

No, najveće posledice COVID 19 krize odrazule su se na turizam i ugostiteljstvo gde je zabeležen dramatičan pad svih indikatora. Sama činjenica da je tokom 2020. zabeleženo upola manje domaćih i stranih turista koji su boravili u Srbiji, govori dovoljn o tome kakve su razmere negativnih efekata COVID 19 na neke od industrijskih oblasti.

No, iz perspektive našeg business-a, ključno je pitanje, kako se COVID 19 kriza odrazila na našu, medijsku I advertističku branšu?

COVID 19 KRIZA IZ PERSPEKTIVE OGLAŠVANJA

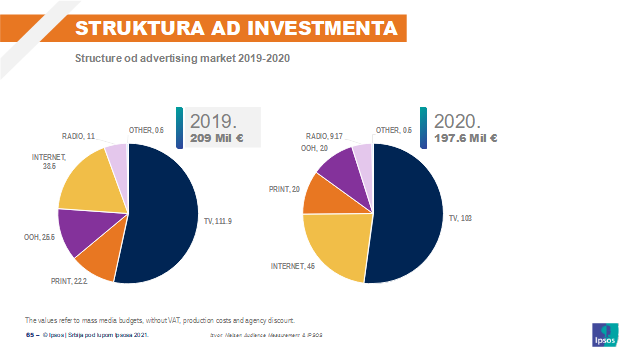

Ukupan advertising budžet plasiran u medije u Srbiji, je tokom 2020., ponovo pao na iznos ispod 200 miliona EUR-a koji je dosegnut 2019. godine I pad je iznosio oko 5.7%. Na žalost, magična cifra iz 2008. Godine kada je ukupan medijski budžet u Srbiji iznosio oko 206 miliona EUR, I koji smo uspeli da ponovo dosegnemo 11 godina kasnije, ponovo je postala magična. Verujem da nećemo ponov čekati 11 godina da bi se ulaganja u oglašavanja putem medija ponovo vratila na “normalu”.

Da bi se ove potonje odluke advertisera mogle posmatrati u nešto objektivnijem kontekstu osim onom baziranom na ličnim impresijama I opservacijama, nephodno je da pogledamo I objektivne pokazatelja konzumacije medija tokom COVID 19 krize.

Dakle, pad od skoro 12 miliona EUR u oglašivačkim budžetima nije se na jednak način odrazio na sve klase medija. U raspodelu oglašivačkih budžeta najviše su izgubili OOH (skoro 22%) i radio (skoro 17%) što je direktna posledica lockdown-a. I ako zabrana fizičkog kretanja stanovništva bila relativno kratkotrajna (bar u onom neposrednom obliku policijskog časa) i blaga (u poređenju sa zemljama iz okruženja), čini se da u odluci oglašivača da u značajnoj meri povuku svoje budžete iz ova dva medija ima svoje logike.

Oba ova medija su po prirodi stvari usko vezana za commuting-om, odnosno dnevnim migracijama urbane populacije. Jedan se isključivo konzumira tokom kretanja (OOH) a drugi je pretežno prateći medij koji se konzumira u toku obavljanja dnevnih ritmova i rutina odlaska na posao ili povratka sa njega. No da li ovakve su ovakve intuitivne odluke oglašivača bile i opravdane sa stanovišta ukupnog obima auditorijuma ova dva medija, videćemo nešto kasnije.

Kada su u pitanju ostali medji, i tu su očigledni negativni efekti percipirane COVID 19 krize. Print je izgubio oko 10% svog advertinsing učešća u oglašivačkim budžetima, dok je televizija uskraćena za nekih 8%. Jedini medij koji je „profitirao“ u uslovima COVID 19 krize je digital čije je učešće u advertising budžetima poraslo za skoro 17% što je negde i očekivano i logično, čak i da krize nije bilo.

No da bismo nasavili ovu priču o logičnosti I opravdanosti restrukturiranja advertising budžeta, neophodno je da se osvrnemo na pokazatelje vezane za veličinu medijskog auditorijuma I način konzumacije medija, kako bi čitavu priču stavili u kontekst objektivnih podataka a ne samo pukih, ličnih impresija I opservacija.

COVID 19 KRIZA IZ PERSPEKTIVE AUDITORIJUMA

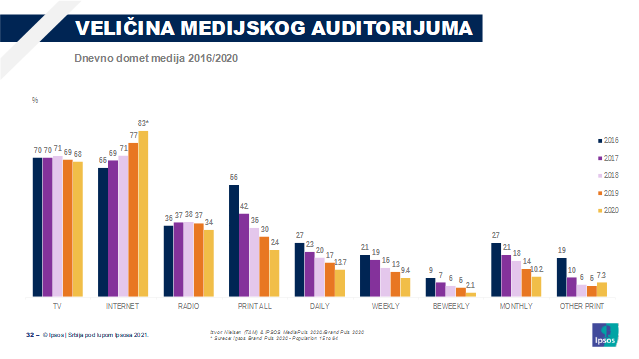

Dakle, kada se uzmu u obzir ključni parametri veličine auditorijuma koje prate Ipsos I Nielsen kroz svoje kontinuirane projekte merenja medijskog auditorijuma, jasno je da televizija kao medij već izvestan broj godina stagnira, odnosno, održava svoj medijski auditorijum.

Radio je tokom 2020. godine izgubio deo svog auditorijuma (nekih 3 procentna poena), što je relativno mali gubitak u odnosu na druge klase medija, I u svakom slučaju ne ide u prilog prethodno iznetim podacima u padu advertising investment-a u ovaj medij.

Sve kategorije printa su ponovo zabeležile blagi pad svog auditorijuma I čini se da je COVID 19 kriza samo doprinela već postojećem trendu, ili ga čak ubrzala, ali da ona, sama po sebi, nije presudna za ovaj odnos medijskog auditorijuma prema printu.

Nasuprot tome penetracija interneta I njegova upotreba su nastavili da rastu I to je podatak koji svakako ide u prilog ne samo rastu investmenta u ovaj medij tokom COVID 19 krize, već I van konteksta ovog, specifičnog, globalnog fenomena. Naravno, COVID 19 je odigrao značajnu ulogu u ovome. Podaci iz godišnjeg BrandPuls istraživanja ukazuju da je skok broja osoba starosti između 15 I 64 godine koji su slobodno vreme povodili sufujući po internetu, u junu mesecu 2020. godine iznosio oko 10 procentnih poena u odnosu na isti period 2019. godine.

No ostaje I dalje dilema, da li odluka da se deo planirenih oglašivačkih budžeta vezanih za oglašavanje na televiziji I radiju povuku ili preusmere u digital, ima opravdanja u podacima.

Pre svega treba istaći da je vreme provedeno uz radio poraslo i to za čitavih 9 minuta, što u slučaju ove medijske klase nije ni malo malo. Dakle, I ako je radijski auditorijum neznatno smanjen, vreme provedeno uz ovaj medij je poraslo, što svakako značajno menja uvid u snagu ovog medija.

Sa druge strane, prosečno vreme provedeno uz televiziju je značajno poraslo. Već u provoj polovini 2020. Godine zabeležen je rast gledanosti televizije od 50 minuta dnevno, tako da je prosečan gledalac pratio TV program 8 sati I 40 minuta. Na kraju 2020. Godine prosečno dnevno vreme provedeno uz TV se smanjilo, ali je I dalje bilo iznad proseka za 2019. godinu I to za 28 minuta dnevno. Najveći rast u gledanosti televizijskog programa zabeležen je kod najstarijih (Baby boomersa + 30 minuta dnevno više nego u 2019. Godini; Silent generacija – +40 minuta prosečno dnevno više nego 2019. Godine).

Ovim podacima treba pridodati još jednu, veoma specifičnu perspektivu posmatranja televizije (I to naročito one linearne kakva dominira u nešem medijskom okruženju) kao jednog od najuticajnijih medija na Balkanu.

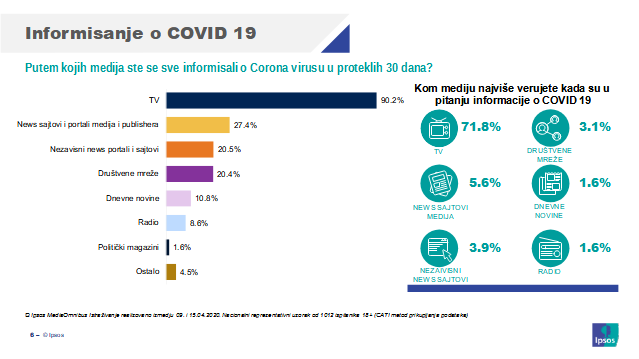

Pre svega televzija je veliki “dobitnik” u okonostima COVID 19 krize kao dominantan izvor informacija o pandemiji koja je zahvatila čitav svet I našu zemlju, a I medij sa najvećim stepenom poverenja u informacije o Corona Virusu.

Dakle, televizija kao medij ne samo da je izašla iz ove krize nedotaknuta u pogledu veličine svog auditorijuma, već je izašla I osnažena, kako u vremenu provedenom kraj TV ekrana, ali I u poverenju koje je izgradila u odnosu sa sopstvenim auditorijumom u trenucima najžešće krize globalnih razmera. Zbog toga bi se moglo zaključiti da je gubitak dela advertising kolača tokom COVID 19 krize koji se odnosi na ovu medijsku klasu u izvesnoj meri neopravdan I nepravedan.

NARAVOUČENIJE

I na kraju jedna možda pojednostavljena priča iz perspektive samih potrošača I medijskih konzumenata koja ima pre svega poučan karakter. A to je priča o oglašavanju.

Svesni smo činjenice da je COVID 19 globalni fenomen čije se izbijanje se desilo u veoma kratkom vremenskom intervalu I većinu običnih ljudi, ali I menadžera, poslovnih ljudi I donosilaca odluka zatekao potpuno nespremne. U krajnjoj liniji, a kako bi se spremili za ovako nešto što je zadesilo čitavu planetu?

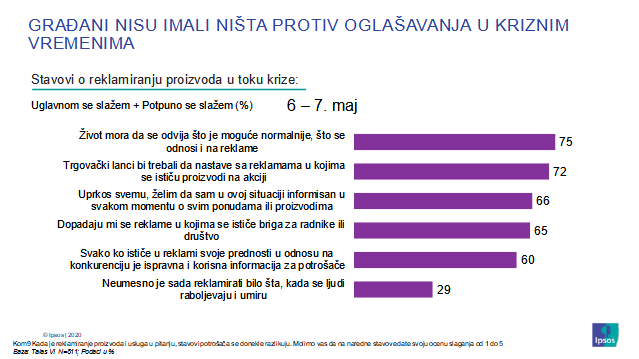

U tom kontekstu je bilo sasvim očekivano, logično I racionalno, pauzirati značajan deo svojih komunikacijskih I advertističkih aktivnosti dok se ne sagledaju razmere krize I ne procene mogući negativni efekti po sopstveni business. No, to vreme potrebno za procenu je vrlo brzo “isteklo” jer se većina potrošača jako brzo adaptirala na “novu realnost” I kreirala sasvim nova očekivanja koja je trebalo ispuniti.

Već početkom maja meseca 2020. godine bilo je “pravo vreme” za nastavak komunikacija “kao da je sve normalno”, ili čak “uprkos COVID krizi”. Zašto? Pa zato što smo mi pre svega socijalna bića I imamo konstantu I neutaženu potrebu za komunikacijama (čak I onim advertističkog tipa, koliko god se pravili da nam ona ama-baš-ništa ne znači). U trenucima krize, potreba za komunikacijama postaje još značajnija I istaknutija jer na ona omogućava da stvorimo jednu uravnoteženu sliku o svetu oko nas, I realnosti (makar I “novoj” kako je često od milošta zovemo) koja nas okružuje, I da spram toga usmerimo svoja ponašanja.

Dejan Radosavljević, Research Director at Ipsos Strategic Marketing